金融政策

1級FP試験学科基礎編予想問題

【C 金融資産運用】

1 マーケット環境の理解−金融政策

<問題>

問11 日本銀行の金融政策決定会合では、金融経済情勢の検討と金融市場調節方針を決定しており、その判断のもとになった金融経済情勢に関する基本的見解を「金融経済週報」として毎週公表している。

問12 日本銀行では、公開市場操作を主たる手段として短期金融市場の資金量を調整することによって、金融市場調節方針によって示された短期金利(具体的には無担保コールレート)の誘導目標を実現している。

問13 日本銀行の金融政策決定会合における金融市場調節方針やその時々の金融経済情勢についての判断などの決定内容については、速やかに公表されるとともに、約1カ月後には議事要旨が、10年経過後には議事録が公表され、決定に至る議論の経緯を明らかにしている。

問14 日本銀行では、基準割引率および基準貸付利率の操作(かつての公定歩合操作)により政策金利を誘導しており、公開市場操作、預金準備率操作と並ぶ主要な金融政策の手段である。

問15 日本銀行が行う為替介入では、急激な円安に対応するために、為替市場で円を売ってドルを買う「ドル買い・円売り介入」を行い、急激な円高に対応するために、為替市場でドルを売って円を買う「ドル売り・円買い介入」を行う。

<解答>

問11【

×】

問12【

○】

問13【

○】

問14【

×】

問15【

×】

<解説>

問11 「金融経済月報」を毎月公表しています。

問12 このようにして形成された短期金融市場の金利が他の金融市場の金利や金融機関が企業や個人に貸出す場合の金利などに波及し、その結果、経済活動全体に金融政策の影響が及んでいきます。

問13 そのとおり。

問14 現在では、公開市場操作のみが主要な金融政策の手段となっています。

問15 説明が逆です。なお、日本国の為替介入は財務大臣が所管しており、実施の決断のほか、タイミングや金額等の決定は財務大臣が行います。日本銀行は、財務大臣の代理人として、介入の実務を担っています。

投稿者:ふみ

at 22 :35

| FP1級学科予想問題(金融資産)

| コメント(0 )

| トラックバック(0 )

主要なマーケット指標②

1級FP試験学科基礎編予想問題

【C 金融資産運用】

1 マーケット環境の理解−主要なマーケット指標②

<問題>

問6 消費者物価指数(CPI)は、全国の世帯が購入する各種商品(財やサービス)の価格の平均的な変動を測定し、ラスパイレス方式により算出されており、公的年金給付の物価スライドの算出基準にもなっている。

問7 経済成長率には、名目成長率と実質成長率があり、名目成長率から物価上昇分を調整し、実質的な生産量に基づいて計算したものが実質成長率である。

問8 景気動向指数(DI)は、景気に敏感な指標の量的な動きを合成した指標であり、景気変動の大きさやテンポ(量感)を把握するのに用いられており、平成20年4月分の景気動向指数速報よりCI中心の公表形態からDI中心の公表形態へ移行している。

問9 日銀短観の業況判断DIは、収益を中心とした全般的な業況に関する判断を示すもので、「良い」と回答した社数構成比から「悪い」と回答したの社数構成比を引いて算出し、「さほど良くない」と回答した社数構成比については2分の1を算入する。

問10 マネーストック統計とは、金融部門から経済全体に供給されている通貨の総量を示す統計であり、財務省が毎月、M1、M2、M3、広義流動性の4つの指標を作成、公表している。

<解答>

問6【

○】

問7【

○】

問8【

×】

問9【

×】

問10【

×】

<解説>

問6 そのとおり。総務省により毎月報告されています。用途としては、家計調査やGDP統計における家計消費支出など他の重要な経済指標を実質化するためのデフレーターとしても利用されています。

問7 そのとおり。内閣府により四半期毎に速報値が、毎年確報値が報告されています。

問8 景気動向指数は、内閣府から毎月報告されています。CIとDIを逆にすると正しくなります。

問9 アンケートの選択肢には「よい」「さほど良くない」「悪い」があり、「さほどよくない」については算入しません。

問10 マネーストック統計は、日本銀行が毎月公表しています。平成20年6月より、従来のマネーサプライ統計からマネーストック統計へ変更されています。

投稿者:ふみ

at 21 :13

| FP1級学科予想問題(金融資産)

| コメント(0 )

| トラックバック(0 )

主要なマーケット指標①

1級FP試験学科基礎編予想問題

【C 金融資産運用】

1 マーケット環境の理解−主要なマーケット指標①

<問題>

問1 TOPIX(東証株価指数)は、東京証券取引所市場第1部に上場されている全銘柄を対象とし、個々の銘柄の上場株式数で加重平均した時価総額指数であり、昭和43年1月4日の時価総額を100とした指数として算出されている。

問2 日経平均株価は、基本的には東京証券取引市場第1部に上場されている225銘柄の株価の単純平均値ではあるが、株式分割や銘柄入れ替えなどの市況変動以外の要因を修正して指数値の連続性を保っている。

問3 NASDAQ総合株価指数は、全米証券業協会が運営する店頭株式市場(NASDAQ)の全登録銘柄を時価総額加重平均して算出した指数であり、上場企業にはハイテクやインターネット関連株の占める割合が高いため、IT業界の動向を知る指標ともいえる。

問4 日経ジャスダック平均株価は、ジャスダック証券取引所に上場する銘柄のうち日本銀行、NEO上場銘柄、整理ポスト銘柄を除く全銘柄の修正単純平均を算出した指数である。

問5 CRB指数は、Commodity Research Bureau社が算出する商品先物指数であり、インフレの先行指数として注目されている。この指数を構成する主な品目は、原油、燃料油、天然ガス、金、銀、白金、トウモロコシ、大豆、綿花、コーヒー、砂糖、等である。

<解答>

問1【

○】

問2【

○】

問3【

○】

問4【

○】

問5【

○】

<解説>

問1 そのとおり。

問2 そのとおり。

問3 そのとおり。

問4 そのとおり。

問5 そのとおり。

投稿者:ふみ

at 21 :16

| FP1級学科予想問題(金融資産)

| コメント(0 )

| トラックバック(0 )

中小法人の資金計画②

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

9 中小法人の資金計画②

<問題>

問92 流動資産担保融資保証制度では、売掛債権及び棚卸資産のみを担保としており、法人代表者以外の保証人は求められていない。

問93 流動資産担保融資保証制度では、売掛債権の譲渡は、第三者に対抗できるようにするため、債権譲渡登記制度に基づく登記、売掛先への通知、売掛先の承諾のいずれかが必要であり、棚卸し資産の譲渡は、動産譲渡登記制度に基づく登記が必要である。

問94 流動資産担保融資保証制度の根保証型を利用しての融資においては、一定の中小企業車の融資希望額および売掛債権等の状況などにより、当該中小企業者ごとに借入極度額が設定されることになり、その設定された極度額の範囲内で一定期間反復して融資を受けることができる。

<解答>

問92【

○】

問93【

○】

問94【

○】

<解説>

問92 そのとおり。

問93 そのとおり。

問94 そのとおり。

投稿者:ふみ

at 21 :40

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(1 )

中小法人の資金計画①

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

9 中小法人の資金計画①

<問題>

問90 X社の当期の売上高(年商)が360百万円であるとき、次の各回転期間ベースから算出される経常運転資金の金額は、75百万円である。

<X社の回転期間>

売上債権回転期間 1.5カ月

棚卸資産回転期間 3.0カ月

借入債務回転期間 2.0カ月

(注:回転期間は、月商より算出している。)

問91 問90において、月商増加分が10百万円であるとき、増加運転資金の金額は、25百万円である。

<解答>

問90【

○】

問91【

○】

<解説>

問90 経常運転資金とは、企業における現状の売上や在庫水準、売上仕入れの決済条件のもとで恒常的に必要とされる運転資金をいい、回転期間ベースでは次のようになります。

経常運転資金所要額=売上債権+棚卸資産−買入債務

=平均月商×(売上債権回転期間+棚卸資産回転期間−買入債務回転期間)

問91 増加運転資金とは、売上の増加や取引条件の変化が生じた場合に必要になる資金のことです。

増加運転資金所要額=月商増加分×(売上債権回転期間+棚卸資産回転期間−買入債務回転期間)

投稿者:ふみ

at 21 :26

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

住宅取得プランニング

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

8 ライフプラン策定上の資金計画−住宅取得プランニング

<問題>

問84 フラット35の融資適用金利は、各取扱金融機関によって異なり、これは住宅ローンの申込受付時点の金利ではなく、融資実行時点の金利とされている。

問85 フラット35の団体信用生命保険について、買取型は金融機関の団信制度に、保証型は住宅金融支援機構の提供する団信制度に、原則として加入する。

問86 フラット35の一部繰上返済は1万円から可能であり、繰上返済手数料も無料である。

問87 フラット35の返済(親子リレー返済でない)において、融資期間は、原則として15年以上35年以内(申込人の年齢が満60歳以上の場合は10年以上)、又は完済時の年齢が80歳となるまでの年数、のいずれか短い年数とされている。

問88 フラット35の買取型および保証型とも、現在返済中の住宅ローンの借換えのための資金とすることができる。

問89 フラット35の返済方法は、元利均等返済毎月払い、および元利均等返済ボーナス併用払いである。

<解答>

問84【

○】

問85【

×】

問86【

×】

問87【

○】

問88【

×】

問89【

×】

<解説>

問84 そのとおり。

問85 買取型と保証型が逆です。

問86 繰上返済は100万円から可能です。繰上返済手数料は無料です。繰上返済日の1か月以上前までに取扱い金融機関へ申し出ます。さらに、保証人も不要です。

問87 そのとおり。

問88 保証型のみ、一定の要件を満たす場合は借換融資も対象になります。

問89 元金均等返済毎月払い、及び元金均等返済ボーナス併用払い、もあります。

投稿者:ふみ

at 20 :49

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

企業年金・個人年金等③

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

6 企業年金・個人年金等③

<問題>

問81 国民年金基金に加入できる者は国民年金の第1号被保険者であるが、全額免除、一部免除、学生納付特例、若年者納付猶予を受けている者および農業者年金の被保険者は加入できない。

問82 国民年金基金の給付は、老齢年金と遺族一時金であり、障害年金や遺族年金はない。

問83 国民年金の老齢基礎年金を繰上げ受給する者は、繰上げ受給期間中は国民年金基金から国民年金の付加年金に相当する部分だけを受給することとなる。

<解答>

問81【

○】

問82【

○】

問83【

○】

<解説>

問81 そのとおり。また、国民年金の保険料滞納期間については、国民年金基金の掛金を納付したとしても返還される。

問82 そのとおり。遺族一時金は、保証期間のある終身年金A型と確定年金Ⅰ型、Ⅱ型、Ⅲ型に加入している者が年金を受け取る前に死亡した場合、加入時年齢と死亡時年齢及び死亡時までの掛金納付期間に応じた額の一時金が遺族に支払われます。また、保証期間のない終身年金B型のみに加入している場合でも年金を受給する前に死亡した場合、1万円の一時金が遺族に支払われます。

問83 そのとおり。

投稿者:ふみ

at 15 :45

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

企業年金・個人年金等②

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

6 企業年金・個人年金等②

<問題>

問76 適格退職年金は、平成14年度以降は新たに設立することができず、現在あるものは、平成24年3月までに廃止するか、他の確定給付企業年金、企業型確定拠出年金、中小企業退職金共済等へ移行されることとなっている。

問77 元の企業において確定拠出年金の企業型年金に加入していた者で、転職先企業に企業年金がないため年金原資の移換ができない者の場合、企業年金連合会に当該年金原資を移換し、年金給付を通算することができる。

問78 自営業者等の第1号被保険者が個人型確定拠出年金に加入する場合の拠出金は、国民年金基金等への掛金とあわせて月額68,000円が限度である。

問79 個人型確定拠出年金の拠出者は加入者個人であり、企業型確定拠出年金の拠出者は原則企業であるが規約により従業員も拠出できる。

問80 個人型確定拠出年金に加入していた者が、退職して第3号被保険者となることにより脱退する場合は、一定の要件のもと、通算拠出期間が3年以下であること又は個人別管理資産が50万円以下である場合に、脱退一時金が受け取れる。

<解答>

問76【

○】

問77【

×】

問78【

○】

問79【

×】

問80【

○】

<解説>

問76 確定給付企業年金法の成立により廃止されることとなっています。

問77 企業年金連合会から確定拠出年金へは、脱退一時金相当額の試算の移換は可能ですが、確定拠出年金から厚生年金基金や確定給付企業年金への移換はできません。転職先に企業型の確定拠出年金も、他の企業年金(厚生年金基金、確定給付企業年金等)もない場合は、個人型の確定拠出年金に加入することとなり、年金資産を国民年金基金連合会へ移し個人型確定拠出年金として継続して掛金を拠出することができます。

問78 そのとおり。

問79 企業型の場合、従業員は拠出できません。

問80 そのとおり。なお、企業型確定拠出年金の加入資格を喪失した場合の脱退一時金の受給要件とは異なることに注意します。

投稿者:ふみ

at 15 :15

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

企業年金・個人年金等①

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

6 企業年金・個人年金等①

<問題>

問71 厚生年金基金は、老齢厚生年金の一部を代行しているが、万が一基金が解散する場合には、最低責任準備金を企業年金連合会へ引継ぎ、以後の年金給付は企業年金連合会から行われる。

問72 厚生年金基金加入者が中途脱退により資格喪失した場合に、脱退一時金を受給するか、脱退一時金相当額を企業年金連合会へ移換して将来通算企業年金として受給するかを選択することができ、基本年金に相当する基本部分についても、同様に選択できる。

問73 厚生年金基金が代行返上によって移行する場合の形態としては、確定給付企業年金(基金型および規約型)と確定拠出型年金(企業型)がある。

問74 確定給付企業年金(基金型および規約型)では、国に代わって老齢厚生年金の報酬比例部分の一部とこれを上回る独自の上乗せ部分を合わせた年金給付をしている。

問75 確定給付企業年金の中途脱退者の脱退一時金相当額は、脱退一時金として受給するほか、本人の申出により企業年金連合会へ移換することが可能であるが、終了制度加入者等の残余財産は、残余財産分配金として本人受給できるのみである。

<解答>

問71【

○】

問72【

×】

問73【

×】

問74【

×】

問75【

×】

<解説>

問71 そのとおり。解散に伴い最低責任準備金は企業年金連合会へ引継ぎされ、基金の残余財産(残余財産分配金)については、加入者が一時金として受け取るか、企業年金連合会へ移換し通算企業年金として受け取れます。

問72 基本部分については、厚生年金の代行部分に相当するため、一時金として受給することはできず、企業年金連合会へ移換されたのち将来基本年金として受給することとなります。

問73 厚生年金基金の代行返上によって移行する場合は、確定給付型企業年金が認められています。代行返上の場合、代行給付部分は国に返上します。

問74 これは厚生年金基金の説明です。確定給付企業年金制度は、厚生年金基金と異なり、国の厚生年金の代行を行わず、上乗せの年金給付のみを行う仕組みです。

問75 終了制度加入者等の残余財産についても、本人の申出により企業年金連合会へ移換することが可能です。

投稿者:ふみ

at 12 :37

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

厚生年金保険②

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

5 公的年金−厚生年金保険②

<問題>

問67 遺族厚生年金を受けることができる遺族の範囲は、被扶養者等の死亡当時その者に生計を維持されていた配偶者、子、父母、孫、祖父母であり、妻以外の者は年齢に関する要件を満たさなければならない。

問68 遺族厚生年金を受けることができる遺族が子のいない妻の場合は、夫の死亡当時に妻が35歳以上65歳未満であれば、65歳まで遺族厚生年金に加えて中高齢寡婦加算が支給される。

問69 遺族厚生年金を受けることができる遺族が子のいる妻の場合は、夫の死亡当時40歳未満であっても、40歳になったときに18歳に到達する年度の末までの子または重い障害(1級または2級)にある20歳未満の子と生計を同じくしていれば、65歳まで遺族厚生年金に加えて中高齢寡婦加算が支給される。

問70 遺族厚生年金を受給中の妻が65歳になり、自らも老齢基礎年金を受給できるようになると、遺族厚生年金の中高齢の加算がなくなるが、昭和31年4月1日以前に生まれた者であれば、65歳以後の遺族厚生年金の額に経過的寡婦加算が加算される。

<解答>

問67【

○】

問68【

×】

問69【

○】

問70【

○】

<解説>

問67 そのとおり。また、父母、孫、または祖父母の有する遺族厚生年金の受給権は、被保険者等の死亡当時に胎児であった子が出生したときには消滅します。

問68 平成20年4月から、夫の死亡当時40歳以上65歳未満の寡婦になっています。

問69 そのとおり。子が18歳に到達する年度の末までは遺族基礎年金が支給され、その後は中高齢寡婦加算が支給されます。

問70 そのとおり。

投稿者:ふみ

at 21 :09

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

厚生年金保険①

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

5 公的年金−厚生年金保険①

<問題>

問62 65歳以上の厚生年金保険の被保険者に支給する老齢厚生年金については、総報酬月額相当額と老齢厚生年金(報酬比例部分)の年金の月額の合計額が支給停止調整額(48万円)に達するまでは満額の年金が支給されるが、これを越えるときには、越えた額の2分1に相当する額が支給停止される。

問63 65歳未満の老齢厚生年金の受給権者の基本月額が24万円、総報酬月額相当額が38万円の場合の在職老齢年金額は84万円である。

問64 加給年金額の加算が行われている老齢厚生年金の場合、在職老齢年金の調整は、加給年金額を除いた老齢厚生年金の本体部分の年金額に対して行われるため、本体部分の年金額が一部でも支給されていれば、加給年金額は全額支給される。

問65 65歳未満の者に支給される特別支給の老齢厚生年金の受給権者が、雇用保険法の基本手当を受給する場合には、特別支給の老齢厚生年金の支給が停止される。

問66 特別支給の老齢年金の受給権者が厚生年金保険の被保険者であり、かつ高年齢雇用継続給付を受給している間は、賃金との調整による在職老齢厚生年金の支給停止に加えて、原則として、標準報酬月額の最高6%に相当する額の老齢厚生年金が支給停止される。

<解答>

問62【

○】

問63【

○】

問64【

○】

問65【

○】

問66【

○】

<解説>

問62 そのとおり。なお、この在職老齢年金による年金額の支給停止の仕組みは、老齢厚生年金(報酬比例部分)について適用され、老齢基礎年金部分については全額支給されます。

問63 60〜65歳までの間は、総報酬月額相当額と年金額の合計額が28万円を上回る場合、総報酬月額相当額の増加2に対し年金額1を停止し、総報酬月額相当額が48万円を超える場合、賃金が増加した分だけ年金額を停止する、と覚えやすい。

問64 そのとおり。なお、在職調整により老齢厚生年金が全額支給停止されるときには、加給年金額も全額停止されます。

問65 そのとおり。

問66 そのとおり。

投稿者:ふみ

at 21 :33

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

国民年金③

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

5 公的年金−国民年金③

<問題>

問57 老齢基礎年金を受給するためには、保険料納付済期間、保険料免除期間、合算対象期間とを合計した受給資格期間が原則25年(300月)以上あることが必要であり、保険料納付済期間には、20歳前及び60歳以降の第2号被保険者としての保険料納付済期間が含まれる。

問58 第1号被保険者として半額免除を受けた期間で、免除されなかった額の保険料を納付した期間は保険料免除期間となるが、免除されなかった額の保険料を納付しなかった場合は合算対象期間期間となる。

問59 昭和61年4月から平成3年3月までに20歳以上60歳未満で学生であった期間のうち任意加入しなかった期間は、合算対象期間となる。

問60 昭和36年4月から昭和61年3月までの間で、被用者年金制度の加入者の被扶養配偶者であった期間に任意加入しなかった期間は、合算対象期間となる。

問61 平成20年9月14日に60歳になる男性は、現在の会社に40歳のときに入社してから、継続して厚生年金保険の被保険者である(それまで公的年金に加入していない)ため、老齢基礎年金の受給資格期間を満たしている。

<解答>

問57【

×】

問58【

×】

問59【

○】

問60【

○】

問61【

○】

<解説>

問57 20歳前及び60歳以降の第2号被保険者としての保険料納付済期間は、合算対象期間となります。

問58 免除されなかった額の保険料を納付しなかった場合は未納期間となります。

問59 そのとおり。

問60 そのとおり。

問61 昭和26年4月1日以前生まれの者が必要となる老齢基礎年金の受給資格期間については、厚生年金保険の中高齢者の特例措置が設けられています。

投稿者:ふみ

at 20 :02

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

国民年金②

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

5 公的年金−国民年金②

<問題>

問52 法定免除を受けた期間および申請免除による全額免除を受けた期間は、老齢基礎年金等の年金額の計算において、いずれも3分の1が算入される。

問53 全額免除の承認の基準となる所得金額は、若年者納付猶予の場合と同じである。

問54 学生結婚をしている者は、本人の所得だけではなく配偶者の所得と合算した後の金額が、一定額以下でなければ、学生納付特例制度の承認を受けることができない。

問55 若年者納付猶予制度においては、猶予期間中の保険料は、猶予後10年以内に追納することができ、追納しない場合は合算対象期間となる。

問56 国民年金の保険料の免除を受けた期間の翌年度から起算して3年度目以後に保険料を追納する場合は、その金額は、追納する年度の国民年金保険料と同額である。

<解答>

問52【

○】

問53【

○】

問54【

×】

問55【

○】

問56【

×】

<解説>

問52 そのとおり。法定免除は、障害基礎年金等の受給権者や生活保護法の生活扶助を受けている者等が免除され、全額免除は、第1号被保険者本人及び保険料の連帯納付義務者である世帯主・配偶者いずれもが、前年の所得が基準以下である場合や、生活保護法の生活扶助以外の扶助を受けているとき、などに免除されます。

問53 全額免除と若年者納付猶予の所得基準は同じであり、

前年所得≦35万円×(扶養親族等の数+1)+22万円 となる。

また、半額免除と学生納付特例の所得基準は同じであり、一般の場合で、

前年所得≦118万円+(扶養親族数×38万円) となる。

問54 第1号被保険者本人(世帯主・配偶者は対象外)の前年所得で判定します。なお、この制度により保険料の納付が猶予された期間は、老齢基礎年金の受給資格期間の「保険料免除期間」に算入されますが、年金額を計算する際の「保険料免除期間」には算入されません。ただし、障害基礎年金及び遺族基礎年金の受給資格要件としては、「保険料免除期間」として扱います。

問55 そのとおり。この制度により保険料の納付が猶予された期間は、老齢基礎年金の受給資格期間の「保険料免除期間」に算入されますが、年金額を計算する際の「保険料免除期間」には算入されません。ただし、障害基礎年金及び遺族基礎年金の受給資格要件としては、「保険料免除期間」として扱います。(学生納付特例制度と同じ)

問56 追納する保険料額は、当時の月額+追納加算額(当時の月額×追納加算率)となります。

投稿者:ふみ

at 22 :12

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

国民年金①

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

5 公的年金−国民年金①

<問題>

問47 60歳の時点で国民年金の加入期間が240月である第1号被保険者は、60歳から任意加入被保険者として5年間加入することにより、65歳から老齢基礎年金を受給できる。

問48 日本国内に住所がある65歳以上70歳未満の者で、老齢基礎年金の受給資格期間を満たしていない者でも、老齢任意加入被保険者として加入することにより、受給資格期間を満たし、かつ、より多くの年金額を受給することができるようになる。

問49 第3号被保険者となる認定基準は、年間収入が130万円未満であり、かつ第2号被保険者である配偶者の年間収入の2分の1未満である必要があり、老齢や退職または障害を事由とする公的年金受給者でも基準は同じである。

問50 20歳以上60歳未満の、自営業者、国会議員、障害・遺族年金受給者、学生、国内居住の外国人、海外居住の日本人は、第1号被保険者である。

問51 第1号被保険者が4月20日に就職して第2号被保険者となった場合は、4月は第1号被保険者期間となるため国民年金保険料を支払う必要がある。

<解答>

問47【

○】

問48【

×】

問49【

×】

問50【

×】

問51【

×】

<解説>

問47 老齢基礎年金を受給するためには最低300月の加入期間が必要ですが、第1号被保険者は65歳まで任意加入することにより、受給資格期間を得ることができます。

問48 高齢任意加入被保険者には65歳以上70歳未満の者がなれますが、昭和40年4月1日以前の生まれである必要があります。また、加入できる期間は、受給資格期間を満たすまでの期間に限られ、より多くの年金額を受給するために加入を続けることはできません。

問49 老齢や退職または障害を事由とする公的年金受給者の場合は、年収は130万円未満ではなく、180万円未満となります。

問50 国内に住所を有しない日本国籍を有する20歳以上60歳未満の者は、任意加入被保険者となります。

問51 月の途中で種別変更があった月は、月末時点での種別の被保険者であったとみなされます。

投稿者:ふみ

at 20 :38

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

公的年金制度の最近の動向

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

5 公的年金−公的年金制度の最近の動向

<問題>

問44 平成20年5月以降に離婚した場合は、被扶養配偶者であった者からの請求により、平成20年4月以降の第3号被保険者期間にあたる第2号被保険者の標準報酬を2分の1に分割することができ、この年金分割の請求は離婚から2年以内におこなう必要がある。

問45 厚生年金保険料が源泉徴収(給与天引き)されていても、事業主が保険料の納付や厚生年金の資格などを届出していない場合は、保険料の徴収権が時効消滅する2年を経過したときは、支払った保険料が年金に反映することはない。

問46 年金記録が訂正された結果、年金が増額した場合でも、時効消滅により直近の5年間分の年金に限って支払いされる。

<解答>

問44【

×】

問45【

×】

問46【

×】

<解説>

問44 厚生年金の分割についてはそのとおりですが、請求の期限はありません。なお、3号分割の場合は、離婚等の前月までの記録が分割されるため、平成20年5月1日以降の離婚等において適用されます。

問45 厚生年金特例法の成立により、厚生年金保険料の給与天引きがあったことが年金記録確認第三者委員会で認定されたときは、年金記録が訂正されて年金額に反映されます。

問46 年金時効特例法の成立により、年金記録の訂正による年金の増額分は、時効により消滅した分を含めて、本人または遺族の者へ全額が支払われることとなりました。

投稿者:ふみ

at 22 :48

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

雇用保険②

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−雇用保険②

<問題>

問40 高年齢雇用継続基本給付金は、雇用保険の被保険者であった期間が5年以上ある60歳以上65歳未満の一般被保険者が、原則として60歳以降の賃金が60歳時点に比べて、75%未満に低下した状態で働き続ける場合に支給される。

問41 育児休業基本給付金は、休業開始時賃金日額の30%相当額が支払われ、育児休業者職場復帰給付金は、育児休業が終了して6か月経過した時点でまとめて、休業開始時賃金日額×育児休業基本給付金が支給された日数の10%相当額が支払われる。

問42 介護休業給付金は、被保険者の家族を介護するために休業した場合に、最長3カ月間、休業開始時の賃金日額の40%相当額が支給される。

問43 60歳で40年間勤めた会社を定年退職し、その後、基本手当を数日分だけ受給した後に再就職をした者は、一定の要件を満たせば、高年齢再就職給付金と再就職手当をあわせて受給することができる。

<解答>

問40【

○】

問41【

×】

問42【

○】

問43【

×】

<解説>

問40 高年齢雇用継続給付の支給額は、60歳以上65歳未満の各月の賃金が60歳時点の賃金の61%以下に低下した場合は、各月の賃金の15%相当額となり、60歳時点の賃金の61%超75%未満に低下した場合は、その低下率に応じて、各月の賃金の15%相当額未満の額となります。ただし、各月の賃金が339,235円(H19.8.1現在)を越える場合は支給されません。

問41 平成19年3月31日以降に職場復帰した者から平成22年3月31日までに育児休業基本給付金の支給対象となる育児休業を開始した者については、暫定的に育児休業者職場復帰給付金の給付率が20%相当額となり、全体の給付率は50%となります。

問42 介護休業開始日前2年間に、賃金支払基礎日数が11日以上ある月が12カ月以上ある者が支給の対象となります。

問43 60歳以上65歳未満の人で、就職した場合に一定の要件を満たしたことにより支給される高年齢再就職給付金の支給を受けた場合には、再就職手当は支給されません。また、反対に再就職手当の支給を受けた場合には、高年齢再就職給付金は支給されません。どちらか一方の選択となります。

投稿者:ふみ

at 21 :01

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

雇用保険①

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−雇用保険①

<問題>

問36 雇用保険の基本手当を受給するためには、原則、離職前の1年間に6カ月以上の被保険者期間が必要である。

問37 再就職手当は、基本手当の受給資格がある者が安定した職業に就いた場合に基本手当の支給残日数が所定給付日数の3分の1以上、かつ45日以上あり、一定の要件に該当する場合に支給される。

問38 就業手当は、基本手当の受給資格がある者が再就職手当の支給対象とならない常用雇用等以外の形態で就業した場合に基本手当の支給残日数が所定給付日数の3分の1以上かつ45日以上あり一定の要件に該当する場合に支給される。

問39 教育訓練給付が支給される場合の支給額は、被保険者期間にかかわらず教育訓練経費の20%に相当する額(上限10万円)であり、4千円を超えない場合は支給されない。

<解答>

問36【

×】

問37【

○】

問38【

○】

問39【

○】

<解説>

問36 平成19年10月の雇用保険法改正により、原則として、離職の日以前2年間に、賃金支払の基礎となった日数が11日以上ある雇用保険に加入していた月が通算して12か月以上あることとなりました。ただし、特定受給資格者の場合の要件は異なります。

問37 そのとおり。支給額は、所定給付日数の支給残日数×30%×基本手当日額(一定の上限あり)となります。

問38 そのとおり。支給額は、就業日×30%×基本手当日額(一定の上限あり)となります。

問39 平成19年10月以降に受講した場合は、一律20%支給です。従来は、被保険者期間3年以上5年未満は20%(上限10万円)、被保険者期間5年以上は40%(上限20万円)でした。

投稿者:ふみ

at 20 :25

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

KINZAIファイナンシャル・プラン

ファイナンシャル・プランニング技能士センターが監修し、㈱きんざいが発行する、会員向け雑誌です。

自分は会員ではないのですが、近所の大型書店でも販売しており、1部530円です。

普段は買わないのですが、7月号の特集が

「詳細!FPのための2008年度税制改正」

なので、勉強用に買いました。

今年は、ねじれ国会のため、通常であれば3月中に成立する税制改正が、一部を除き4月30日成立となっています。

1級FP試験の9月試験の法令基準日が4月1日のため、この制度改正分が試験に出題されるかは不明ですが、念のため学習はしていこうと思います。

投稿者:ふみ

at 19 :26

| FP1級チャレンジ

| コメント(0 )

| トラックバック(0 )

FP試験の受験申込開始

2008年9月14日(日)実施試験の申込が今日から始まりました。

詳しくは、

(社)金融財政事情研究会HP をご覧下さい。

申込受付期間は7月9日(水)〜7月30日(水)です。

忘れずに申し込みましょう。

1級FP試験の学科受験料は、8,900円です。

2級FP試験の午前学科と、午後実技の合計金額と同じくらいですね。

ちなみに、自分は2級に合格しており、実務経験が1年以上ありますので、受験資格はあります。

投稿者:ふみ

at 20 :38

| FP1級チャレンジ

| コメント(0 )

| トラックバック(2 )

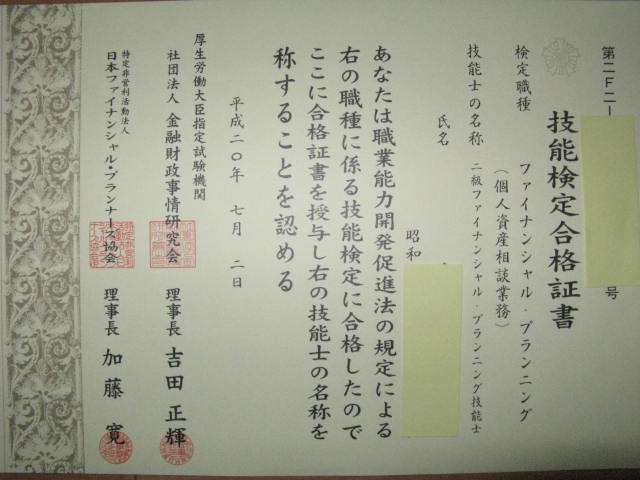

FP2級合格証書届きました

7月2日の合格発表と同時に発送したはずが、未だに届きません。

と思っていたらようやく届きました。

封筒の中には、合格証書と、合否通知書があります。

合格証書は、指定試験機関である、社団法人金融財政事情研究会の理事長と、特定非営利活動法人日本ファイナンシャル・プランナーズ協会の理事長の連名で発行されています。

FP1級の合格証書は、厚生労働大臣名だそうで、早く合格したいですね。

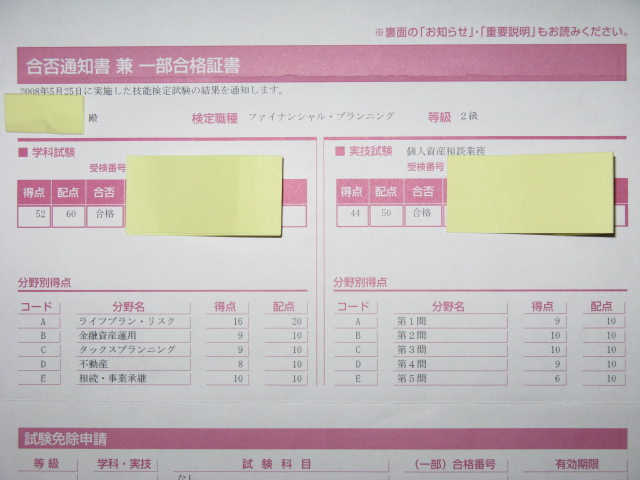

合否通知書には、学科と実技それぞれの得点と合否や、分野別の得点が記載されています。

学科は自己採点どおりだったけど、実技は配点がわからないため合格発表まで気をもみますね。

前に受けたFP3級よりも、得点が高かったのは、努力のおかげなのか、はたまたボーナス問題のおかげなのか・・・

投稿者:ふみ

at 19 :54

| FP1級チャレンジ

| コメント(0 )

| トラックバック(0 )

労働者災害補償保険

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−労働者災害補償保険

<問題>

問33 労働者災害補償保険の通勤災害とは、労働者の通勤による負傷、疾病、障害又は死亡をいい、通勤とは、労働者が就業に関し、住居と就業の場所との間の往復や、就業の場所から他の就業の場所への移動などを、合理的な経路及び方法により行うことをいい、業務の性質を有するものを除くものである。

問34 労働者災害補償保険被保険者の業務中の災害はすべて労災保険から補償される。

問35 労災保険の保険料は労働者と事業主とが折半するが、労使協定により、労働者負担分を事業主が負担してもよい。

<解答>

問33【

○】

問34【

×】

問35【

×】

<解説>

問33 そのとおり。また、移動の経路を逸脱し、又は中断した場合においては、当該逸脱又は中断の間及びその後の移動は、通勤としません。ただし、当該逸脱又は中断が、日常生活上必要な行為であってやむを得ない事由により行うための最小限度のものである場合は、当該逸脱又は中断の間を除き、この限りでないとしています。

問34 労災保険の対象となる業務上の災害とは、業務と災害の間に相当因果関係がある災害をいいます。したがって、業務中に発生した災害であっても、業務起因性が認められない場合には、労災保険の対象とはなりません。

問35 労災保険の保険料は、全額事業主が負担します。

投稿者:ふみ

at 21 :32

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

公的介護保険

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−公的介護保険

<問題>

問28 公的介護保険では、介護状態区分により定められている支給限度額を超えた部分については全額自己負担である。

問29 第1号被保険者である要介護被保険者等が、サービスの利用開始時点で保険料未納期間が2年以上ある場合は、未納期間に応じた期間について、利用料を3割負担しなければならない。

問30 第2号被保険者が介護保険の給付を受けられるのは、老化が原因とされる疾病により要介護(要支援)状態になった場合に限られ、がん末期により介護が必要となった場合は給付されない。

問31 第1号被保険者が特別徴収で支払った介護保険料は、当該被保険者を扶養する者の年末調整時に社会保険料控除することができる。

問32 指定介護老人福祉施設や指定介護療養型医療施設等の施設サービスを利用した際の、利用者の居住費および食費は、原則として利用者負担とされている。

<解答>

問28【

○】

問29【

○】

問30【

×】

問31【

×】

問32【

○】

<解説>

問28 そのとおり。

問29 そのとおり。

問30 がん末期は、老化が原因とされる疾病(特定疾病)になります。

問31 特別徴収の場合は、第1号被保険者が支払ったこととなるため、扶養者の社会保険料控除の対象とすることはできませんが、普通徴収の場合は可能です。

問32 居住費・食費といった基礎的な生活費用は年金制度でカバーされているため、介護保険の給付対象からはずされています。

投稿者:ふみ

at 20 :23

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

健康保険の給付②

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−健康保険の給付②

<問題>

問23 資格を喪失する日の前日までに継続して1年以上被保険者であった者が、資格喪失の日後、6か月以内に出産をしたときは、出産育児一時金および出産手当金が支給される。

問24 資格を喪失する日の前日までに継続して1年以上被保険者であった者は、資格を喪失した際に現に受けていた傷病手当金及び出産手当金を引き続き受けることができる。

問25 平成20年4月からメタボリックシンドロームに着目した特定健康検診が始まっているが、一定の診断基準を満たす者に対して行われた特定保健指導については、当該指導料の自己負担額は、医療費控除の対象となる。

問26 国民健康保険については、出産手当金および傷病手当金については法定給付とされていない。

問27 健康保険の被保険者資格を喪失後に、老齢または退職を支給事由とする年金給付を受けている場合であっても、傷病手当金は減額されずに支給される。

<解答>

問23【

×】

問24【

○】

問25【

○】

問26【

○】

問27【

×】

<解説>

問23 平成19年4月から、資格喪失後の出産手当金の支給は廃止されています。

問24 傷病手当金は1年6か月間、出産手当金は出産前後合わせて原則98日間の範囲内で、支給を受けることができることになっていますが、この期間から被保険者である間にすでに支給を受けた残りの期間について受けることができます。

問25 そのとおり。

問26 そのとおり。

問27 傷病手当の支給を受けることができる者が、年金給付を受けている場合には、原則として傷病手当は支給されません。傷病手当金の日額より少ないときは、その差額が支給されます。。

投稿者:ふみ

at 23 :04

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

健康保険の給付①

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−健康保険の給付①

<問題>

問18 業務及び業務外での事由により病気やケガをしたときに、健康保険で治療を受けることができる。

問19 健康保険の傷病手当金や出産手当金として支給される金額は、休業1日につき、標準報酬日額の3分の2相当額である。

問20 高額療養費の計算において、所得区分が一般である70歳未満の被保険者の1か月の医療費の自己負担限度額は、

80,100 +(総窓口負担額−267,000円)×1%

であり、年間多数該当の場合は、44,400円である。

問21 傷病手当金は、傷病による欠勤が継続して3日以上続いたときに、欠勤している4日目から支給され、当該傷病の発症の日から1年6カ月の範囲内で支給される。

問22 出産育児一時金は、被保険者の1回の出産ごとに35万円が支給される。

<解答>

問18【

×】

問19【

○】

問20【

×】

問21【

×】

問22【

×】

<解説>

問18 健康保険では、業務外での病気やケガのみを扱い、業務上や、通勤途上の災害については対象外です。

問19 平成19年4月から、従来の標準報酬日額の60%から、3分の2に引き上げられました。

問20 総窓口負担額ではなく、総医療費になります。高額療養費の支給が4回目以降の場合は年間多数該当となります。

問21 傷病手当金の支給期間は、支給開始の日から数えて1年6カ月であり、発症の日からではありません。

問22 出産ごとではなく、1児ごとに35万円であり、双生児の場合は70万円となります。

投稿者:ふみ

at 23 :04

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

FP2級合格です

今日が合否発表日ということをつい忘れており、帰宅してからパソコンをやっていて気づきました。

金財で受けていたので、HPを見ると・・・

合格です。

やったね。

試験結果で言うと、2級の合格率は、

学科 36.96%

実技 48.94%

となっていて、試験直後から言われていたとおり、ボーナス試験のようでした。

なにはともあれ、これで気兼ねなく1級FP試験に向けて努力することができます。

きっと、9月試験では、受験者多いんだろうなぁ。

投稿者:ふみ

at 23 :29

| FP1級チャレンジ

| コメント(0 )

| トラックバック(0 )

健康保険の制度

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−健康保険の制度

<問題>

問13 健康保険の任意継続被保険者となるためには、被保険者でなくなった日までに継続して2か月以上の加入期間がある必要があり、任意継続被保険者となれる期間は、5年間である。

問14 70歳未満の者の入院時高額療養費については、「被保険者証」と一緒に「健康保険限度額適用認定申請書」を医療機関の窓口に提示することにより、高額医療費の現物支給が行われる。

問15 70〜74歳(現役並み所得者以外)の健康保険被保険者の窓口負担割合は1割である。

問16 健康保険での3歳未満の乳幼児の自己負担割合は2割であり、3歳以上義務教育就学前までの児童の自己負担割合は3割である。

問17 60歳で定年退職した者が、家族が加入している健康保険の被扶養者として認定されるためには、定年退職者(認定退職者)の年収が1,300千円未満でなければならない。

<解答>

問13【

×】

問14【

×】

問15【

○】

問16【

×】

問17【

×】

<解説>

問13 継続して2か月以上の加入期間がある必要があり、任意継続被保険者となれる期間は2年間です。また、任意継続被保険者は、一般の被保険者であったときと同様の保険給付を受けられますが、傷病手当金と出産手当金については新たな支給はされません。

問14 高額療養費の現物支給を受けるためには、事前に社会保険事務所へ「被保険者証」と一緒に「健康保険限度額適用認定申請書」を提出し認定証の発行を受ける必要があり、医療機関の窓口には、この認定証を提示することとなります。

問15 平成19年の制度改正では、70〜74歳の者の窓口負担については、平成20年4月から2割負担に見直されることとされていましたが、平成21年3月まで1割に据え置かれています。

問16 平成20年4月から、3歳〜義務教育就学前の者は3割から2割負担となりました。

問17 健康保険の被扶養者になるためには、認定対象者が60歳未満であれば年間収入が130万円、60歳以上であれば180万円未満である必要があり、かつ扶養者の年収の1/2未満である必要があります。

投稿者:ふみ

at 22 :14

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )

後期高齢者医療制度

1級FP試験学科基礎編予想問題

【A ライフプランニングと資金計画】

4 社会保険−後期高齢者医療制度

<問題>

問8 平成20年4月から始まった後期高齢者医療制度の被保険者は75歳以上の者、および、65歳以上で一定の障害のある者である。

問9 後期高齢者医療制度の被保険者の自己負担割合は、一律1割負担である。

問10 後期高齢者医療制度における高額療養・高額介護合算制度では、月ごとの自己負担限度額を設けており、一般の所得区分に該当する場合は、外来のみの場合では12,000円、入院も含めた場合では44,400円となっている。

問11 後期高齢者医療制度の被保険者の保険料の軽減を図るため、平成20年4月から9月までは、すべての被保険者について、保険料負担額を凍結している。

問12 後期高齢者医療制度の保険料は、原則として年金から徴収されるが、年金額が年額18万円未満の者や介護保険料と後期高齢者医療保険料を合わせた額が年金額の2分の1を越える者については、納付書や口座振替等により、各市区町村に対し個別に納付することとなる。

<解答>

問8【

○】

問9【

×】

問10【

×】

問11【

×】

問12【

○】

<解説>

問8 一定の障害のある方とは、身体障害者手帳の1級〜3級及び4級(一部)の者です。

問9 一般の者(住民税課税所得が145万円未満の被保険者)は1割負担ですが、現役並みの所得がある者については、3割負担となっています。現役並み所得に該当するかは、同一世帯の被保険者の所得と収入により判定し、住民税課税所得が145万円以上、かつ、収入が高齢者複数世帯では520万円以上、高齢者単身世帯では383万円以上の場合に該当します。

問10 これは、高額療養費の説明です。高額療養・高額介護合算制度では、同一世帯の被保険者において、医療保険の自己負担と介護保険の自己負担の両方が発生している場合に、これらを合算した額について年額での上限額を設け負担を軽減しており、一般の所得区分の場合は、年額で56万円となっています。

問11 凍結しているのは、制度加入直前に被用者保険の被保険者であった者だけです。

問12 そのとおり。年金からの徴収を行わない者の納付先は、各市区町村であって、後期高齢者医療広域連合でないことに注意します。

投稿者:ふみ

at 21 :56

| FP1級学科予想問題(ライフ)

| コメント(0 )

| トラックバック(0 )